近年来,由于供给侧改革、营改增的推进,涂料行业经历了史上最严重的洗牌;环保政策趋严更是使得大部分中小企业举步维艰,各地陆续出现涂料企业停产、倒闭现象。然而,在中小企业的数量与产能都在减少的同时,大中型企业却供不应求,各大外资企业相继在全国各地扩建投产或选择OEM代工;市场竞争开始转向良性发展,从而使得行业总体产量呈持续上升态势。下文将对我国涂料行业的发展现状作出分析。

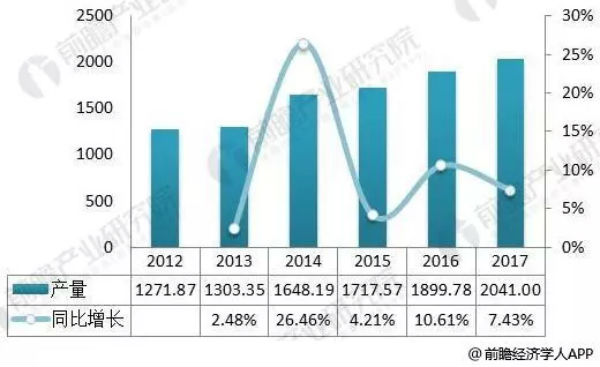

一、涂料产量首次突破2000万吨

2017年中国涂料产量达到2041万吨,首次突破2000万吨大关。值得注意的是,中国涂料产量增速正逐渐放缓。近几年,中国经济发展逐渐疲软,房地产行业不景气,涂料企业的发展道路也越加坎坷。我国涂料正处在油转水的转型升级阶段,在油转水未有较大突破前,前瞻预计我国的涂料产量增速将继续维持较低水平,约5%左右。

另外,国家对VOCs排放的要求更加严格,各地也相继出台了控制VOCs排放总量的明文要求,而且从2018年1月1日起还对苯、甲苯等VOCs征收环保税,因此使用溶剂型涂料的额外成本将大幅提升,水性涂料的优势将逐渐显现,从而助力油转水进程。

图表1:2012-2017年中国涂料行业产量规模及增长情况(单位:万吨,%)

二、涂料行业资产负债规模创新高

2017年,我国涂料行业资产规模达到2918.08亿元,同比增长4.89%;负债规模达到1319.90亿元,同比增长2.75%。2017年,我国涂料行业各企业间的整合更加明显,体现在企业与企业间的整合及资金的整合,我国涂料行业的集中度进一步提高。

图表2:2013-2017年我国涂料行业资产、负债规模及同比增长情况(单位:亿元,%)

三、行业亏损情况有所改善,大中型企业销售额增长

2015年年初中国“史上最严厉”的《环保法》正式实施,从2015年2月1日起,对涉及涂料生产、委托加工和进口环节的企业单位征收4%的涂料消费税。对施工状态下VOC含量≤420克/升的涂料,可免征消费税。在环保政策加码的压力下,大量中小型企业倒闭。2015年,行业亏损总额达到12.94亿元,为近年来最高,同比增长61.44%。2017年,行业亏损总额为8.12亿元,同比增长6.00%,相比2015年,亏损情况有所改观。

图表3:2013-2017年我国涂料行业亏损总额及同比增长情况(单位:亿元,%)

2017年,行业毛利率为19.7%,销售利润率为14.7%,分别回升0.69个百分点和0.95个百分点,说明行业销售获利能力得到改善。

图表4:2013-2017年涂料行业毛利率与销售利润率变化趋势(单位:%)

前瞻产业研究院发布的《2018-2023年中国重防腐涂料行业发展前景预测与领先企业经营分析报告》汇总了涂料行业领先企业经营情况,2017年大中型涂料企业延续供不应求的行情,大部分业绩进一步增长,立邦实现销售收入6052.52亿日元,同比增长17.7%。

图表5:2017年涂料行业部分领先企业发展情况(单位:亿元,%)

文章来源:前瞻经济学人APP